Le présent guide s’adresse à vous si vous êtes un médecin canadien exerçant en société et que :

- vous prévoyez qu’il restera des actifs dans votre société à votre décès;

- vous voulez faire fructifier votre patrimoine d’une manière efficace sur le plan fiscal;

- vous souhaitez laisser à vos bénéficiaires le moins de problèmes possible et maximiser la valeur de votre succession.

TABLE DES MATIÈRES

Qu’est-ce que la planification successorale?

À quoi ressemble un bon plan successoral?

Les responsabilités du liquidateur d’un médecin incorporé

La planification successorale peut régler un important problème : la « double imposition »

Stratégies efficaces sur le plan fiscal pour les médecins incorporés

Si vous êtes un médecin incorporé (ou à la retraite et propriétaire d’une société de portefeuille), la planification de votre succession sera plus complexe que celle d’autres médecins. À défaut de stratégies judicieuses, votre succession pourrait devoir payer inutilement de lourds impôts qui amputeront l’héritage de vos bénéficiaires.

Qu’est-ce que la planification successorale?

Vous avez travaillé dur pour bâtir votre patrimoine et il est bien normal de vouloir décider de la manière dont il sera distribué. Planifier sa succession, c’est décider qui bénéficiera de ses biens et comment. Mais ce n’est pas tout.

La planification successorale suppose également de protéger votre patrimoine de votre vivant. Elle implique la mise en œuvre de stratégies de planification réfléchies pendant votre vie active.

La planification successorale tient aussi compte de vos besoins de votre vivant et vise un équilibre entre ces besoins et l’héritage que vous souhaitez laisser.

À quoi ressemble un bon plan successoral?

Un plan successoral bien conçu :

- garantit que vos biens iront aux héritiers de votre choix;

- facilite l’administration efficace de votre succession, y compris de votre société;

- contribue à une saine gestion des événements fiscaux importants, à votre décès et par après;

- assure la distribution efficace de vos biens sur le plan fiscal, avant et après votre décès;

- évite de laisser à vos bénéficiaires des biens ou des problèmes qu’ils n’ont pas la capacité de gérer;

- garantit que, de votre vivant, votre patrimoine fructifiera d’une manière efficace sur le plan fiscal;

- comprend un plan de gestion de vos finances dans l’éventualité où vous ne seriez plus en mesure de les gérer vous-même.

Le rôle du liquidateur

Parce que vous êtes un médecin incorporé, attendez-vous à ce que la liquidation de votre succession soit complexe. Plusieurs tâches importantes devront être accomplies à l’intérieur de délais précis.

Votre liquidateur doit avoir le temps, ainsi qu’une bonne connaissance du droit des affaires, du droit fiscal et du droit successoral, pour gérer votre succession et votre société. Le liquidateur devrait être un citoyen canadien et n’avoir aucun conflit d’intérêts susceptible de nuire au processus.

Il se peut que les priorités divergentes inhérentes à la gestion de votre succession et à la prise de décisions relatives à votre société représentent un fardeau trop lourd pour le liquidateur et finissent par entraîner des pertes d’efficacité et de coûteux retards. Votre liquidateur peut également être tenu personnellement responsable de ses gestes.

Un liquidateur professionnel pourrait donc être un choix plus avisé dans votre cas.

Les professionnels de la Société de fiducie privée MD ont l’habitude de travailler avec des médecins exerçant en société et savent comment gérer ces exigences et les éventuelles complications.

Les responsabilités du liquidateur d’un médecin incorporé

La liquidation d’une succession est beaucoup plus complexe si le défunt est propriétaire d’une société médicale professionnelle ou d’une société de portefeuille.

Gardez à l’esprit que vous pouvez décider, dans votre testament, de ce qu’il adviendra de vos actions dans la société, mais pas du sort de la société à proprement parler. Si vous êtes le seul administrateur de votre société, votre liquidateur devra en nommer un nouveau.

Ensemble, l’administrateur et le liquidateur évalueront les biens de la société et votre plan successoral et décideront s’il faut maintenir la société ou la liquider. Si elle est maintenue, le nouvel administrateur en assumera la responsabilité, et vos actions seront distribuées en nature à vos bénéficiaires.

Voici un aperçu des principales responsabilités du liquidateur d’un médecin incorporé :

- Conserver tous les documents importants en lieu sûr et trouver, protéger et évaluer tous les biens

- Recouvrer toutes les sommes dues et payer toutes les dettes

- Faire les choix fiscaux nécessaires et produire les déclarations de revenus (du particulier et de la succession)

- Entreposer convenablement les dossiers médicaux des patients

- Informer les patients du décès du médecin et fermer le cabinet

- Régler toute réclamation adressée à la succession et distribuer les biens aux bénéficiaires

- Désigner un nouvel administrateur pour la société

- De concert avec l’administrateur, décider du sort de la société :

- évaluer les biens de la société et le plan successoral

- décider s’il convient de liquider, et dans l’affirmative, à quel moment

- De concert avec l’administrateur, gérer la liquidation de la société (le cas échéant) :

- mettre en œuvre les stratégies fiscales appropriées

- assurer la distribution des produits de la liquidation aux actionnaires

La planification successorale peut régler un important problème : la « double imposition »

Il est généralement admis que les impôts sont un « mal nécessaire », mais personne ne veut en payer plus que sa juste part. S’il est impossible de les éviter complètement, une bonne planification peut toutefois réduire le montant des impôts que devra acquitter votre succession.

La double imposition est un enjeu potentiel important que bien des médecins qui exercent en société souhaitent aborder dans leur plan successoral.

À votre décès, vos actions dans la société sont immédiatement assujetties à une première imposition, car vous êtes réputé en avoir disposé à leur juste valeur marchande. Dans bien des cas, cette disposition réputée donne lieu à un gain en capital imposable qui doit figurer dans votre déclaration finale de revenus des particuliers.

Vient ensuite une deuxième imposition, qui s’applique aux distributions faites par la société. Habituellement, elle survient quand l’administrateur vend les biens de la société (qui se seront appréciés), paie les dettes de cette dernière, puis distribue le produit net à la succession sous forme de dividendes. Ce processus fait partie de la liquidation de la société.

En raison de cette double imposition, vous vous trouvez à payer deux fois de l’impôt sur la valeur de votre société. Il est toutefois possible de récupérer une partie de l’impôt grâce à une bonne planification et à une saine administration de votre succession.

Exemple

Supposons qu’à votre décès, vos actions dans la société valent 2 millions de dollars. À défaut d’un plan successoral approprié, l’impôt exigible pourrait, dans le pire des cas, atteindre environ 72 % de cette somme, soit environ 1,45 million de dollars. Il est peu probable que vous souhaitiez léguer un héritage tronqué de la sorte à vos bénéficiaires.

Supposons maintenant que vous avez prévu pour votre société différentes stratégies dans une optique d’efficacité fiscale. Ainsi, dans votre testament, vous avez donné à votre liquidateur tous les pouvoirs requis pour gérer vos biens, en collaboration avec le nouvel administrateur de la société, de la manière la plus efficace possible sur le plan fiscal. Votre liquidateur sait que si la liquidation a lieu dans l’année qui suit votre décès, l’impôt initial sur les gains en capital peut être recouvré.

En gérant bien ce seul aspect de votre succession, votre liquidateur peut réduire l’impôt total exigible associé à la valeur de votre société et le faire passer à environ 950 000 $.

| Actions de la société | Sans plan successoral | Avec plan successoral |

|---|---|---|

| Valeur au décès | 2 000 000 $ | 2 000 000 $ |

| Impôt | (1 450 000 $) | (950 000 $) |

| Valeur des actions après impôt | 550 000 $ | 1 050 000 $ |

Chez Gestion financière MD, nous encourageons les médecins à accorder à leur liquidateur toute la latitude nécessaire pour mettre en œuvre, à leur décès, des stratégies de planification fiscale qui serviront leur société et leur succession. La complexité de leur situation exige souvent une aide professionnelle, notamment celle d’un conseiller en successions et fiducies de la Société de fiducie privée MD, d’un conseiller en assurance de Services d’assurance Gestion de patrimoine Scotia et d’un fiscaliste ou comptable.

Des stratégies efficaces sur le plan fiscal pour les médecins incorporés

Il est possible que vous et votre conseiller MD* envisagiez de nombreuses stratégies de planification successorale susceptibles de convenir à votre situation. En voici quelques-unes parmi les plus souvent utilisées pour alléger les conséquences fiscales sur votre succession.

Stratégie 1 : Utiliser votre société pour tirer le maximum de vos legs de bienfaisance

À votre décès, vos biens seront distribués conformément aux volontés énoncées dans votre testament. Certaines stratégies de distribution avisées réduiront le fardeau fiscal de votre succession. Vous pouvez notamment faire des dons de bienfaisance par l’entremise de votre société.

En faisant don de placements admissibles, comme des actions ou des fonds communs de placement, la société profite de trois avantages :

- La valeur intégrale des placements admissibles donnés peut être déduite du revenu imposable de la société.

- Il n’y a aucun impôt à payer sur les gains en capital accumulés dans les placements donnés (alors que c’est le cas si les placements sont vendus et le produit de la vente, donné).

- La société bénéficie d’un crédit dans son compte théorique de dividendes en capital, ce qui augmente le montant des dividendes libres d’impôt qu’elle peut distribuer à ses actionnaires.

Stratégie 2 : Utiliser le CELI pour gérer la croissance des placements

Sur le plan fiscal, les comptes d’épargne libre d’impôt (CELI) sont avantageux tant pour vous que pour vos bénéficiaires.

En général, les médecins exerçant en société devraient maximiser leurs cotisations à un CELI. En effet, même si ces cotisations sont faites avec de l’argent après impôt, toute la plus-value accumulée par la suite est libre d’impôt. Le CELI s’avère donc un meilleur instrument de placement à long terme qu’un compte de placement détenu par votre société, surtout si la société dégage des revenus de placement excédentaires et que votre accès au taux d’imposition des petites entreprises s’en trouve restreint.

En ce qui concerne votre succession, l’avantage du CELI tient au fait que les fonds qu’il contient peuvent être légués à vos bénéficiaires en franchise d’impôt. La société vous verse une rémunération, et vous pouvez déposer les fonds dans votre CELI quel que soit votre âge (contrairement au REER, dont l’âge limite de cotisation est de 71 ans).

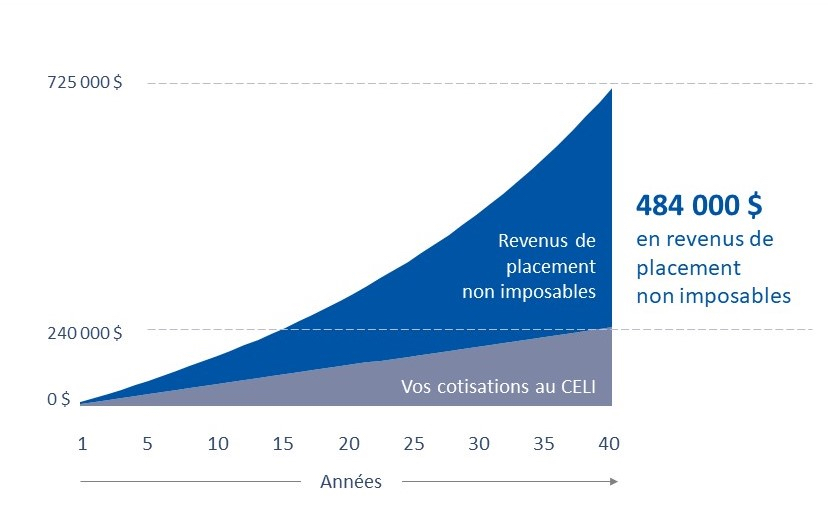

Pour bien illustrer les économies d’impôt possibles, supposons que vous ayez versé 6 000 $ par année dans votre CELI pendant 40 ans, pour un montant total de 240 000 $.

Avec un rendement annuel de 5 %, le compte vaudrait 724 800 $, et 67 % de cette somme (soit environ 484 000 $) correspondrait à des revenus de placement non imposables.

Stratégie 3 : Transférer vos actions à votre époux ou conjoint de fait

Si vous retenez cette stratégie, il faut absolument le préciser dans votre testament. Si votre société est liquidée à votre décès, il faut en général que vos actions soient rachetées, c’est-à-dire revendues à la société.

Il existe une autre option, celle de transférer vos actions de la société à votre époux ou conjoint de fait. Connu sous le nom de « roulement », ce genre de transfert permet de reporter l’impôt sur les gains en capital qui serait autrement exigible au décès.

Cette stratégie retarde le calcul du gain en capital et le paiement de tout impôt exigible qui en découle jusqu’à ce que le conjoint vende les biens ou décède à son tour. Les actions peuvent être transférées à votre conjoint ou à une fiducie en faveur du conjoint admissible créée en vertu de votre testament. N’oubliez pas toutefois que cette stratégie de roulement reporte le paiement de l’impôt, mais ne l’élimine pas.

Stratégie 4 : Souscrire une police d’assurance vie permanente par l’entremise de votre société

Une police d’assurance vie permanente souscrite par la société est un outil de planification successorale populaire chez les médecins qui exercent en société. De votre vivant, vous pouvez accumuler des actifs en franchise d’impôt dans le volet placements de la police d’assurance.

La plus-value générée dans ce volet est exonérée d’impôt tant et aussi longtemps que les placements demeurent dans la police et elle vient augmenter la prestation de décès. À votre décès, votre société (en tant que bénéficiaire désignée) reçoit la prestation de décès exonérée d’impôt. La prestation de décès, moins le prix de base rajusté de la police, est créditée au compte de dividendes en capital théorique de la société, qui peut ainsi verser un dividende en capital libre d’impôt à votre succession (ou à vos héritiers s’ils étaient actionnaires de la société).

Vous pouvez aussi prendre des dispositions pour que le produit de la police d’assurance serve à payer les impôts exigibles sur votre déclaration finale de revenus des particuliers. Une autre option serait de laisser à vos héritiers le soin de décider de la solution qui leur convient le mieux.

Stratégie 5 : Recourir au gel successoral

Le gel successoral est une stratégie mise en œuvre de votre vivant pour réduire ou reporter les impôts sur votre succession. Cette stratégie gèle la valeur de vos actions dans la société à un moment précis, ce qui plafonne le montant des gains en capital accumulés sur ces actions.

Une fois le gel en place, vous connaîtrez le montant de l’impôt sur le revenu exigible à votre décès et vous pourrez planifier en conséquence. Dans le cadre d’un gel successoral, vos bénéficiaires peuvent souscrire à des actions de la société (c.-à-d. consentir à en détenir), et toute plus-value accumulée par celles-ci par la suite leur sera imputée aux fins de l’impôt. Cette stratégie donne la possibilité de maintenir la société après votre décès si c’est ce qui cadre le mieux avec votre plan successoral dans son ensemble.

Autres éléments de réflexion

Lorsque vous réfléchirez aux stratégies de planification successorale exposées dans le présent guide, gardez à l’esprit les points suivants :

Prévoyez un plan en cas d’incapacité.

Souvent, les gens négligent un aspect important de leur planification successorale : l’élaboration d’un plan dans l’éventualité où vous ou votre conjoint deviendriez inapte à la suite d’une maladie (p. ex., la démence) ou d’un accident. Un tel plan vous permet de conserver votre indépendance financière et de déterminer comment vos biens seront gérés et votre argent dépensé dans votre intérêt lorsque vous ne serez plus en mesure de prendre ces décisions vous-même. Selon votre âge et votre situation, un plan en cas d’incapacité peut prendre de nombreuses formes (mandat de protection, fiducie non testamentaire, etc.).

La retraite n’est pas nécessairement de tout repos.

Pour de nombreux médecins, la retraite est une transition entre une carrière trépidante et un calendrier bien rempli d’activités de toutes sortes. Il se peut donc que vous ayez moins de temps libre que prévu pour gérer vos affaires, surtout si votre santé se met à décliner. Si vos conseillers vous présentent différentes stratégies fiscales pour votre société et d’autres opérations pour alléger votre fardeau fiscal, sachez que certaines d’entre elles exigeront du temps et des efforts considérables de votre part. Prenez uniquement des engagements que vous êtes raisonnablement en mesure de tenir.

Qui dit patrimoine important dit complexité accrue.

Si vous avez accumulé beaucoup d’actifs (et plus particulièrement si les actifs de votre société dépassent clairement vos besoins personnels), sachez que la planification de votre succession sera encore plus complexe que pour un médecin incorporé dans la moyenne. De plus, à votre décès, votre liquidateur pourrait avoir avantage à considérer certaines stratégies fiscales plus élaborées pour votre société. Un liquidateur professionnel peut s’occuper de manière efficace de l’administration de votre succession et maximiser votre héritage.

Quoi faire ensuite?

La planification successorale est un processus complexe pour tout le monde, mais encore plus pour le médecin qui exerce en société. L’efficacité fiscale de votre héritage est souvent tributaire d’une gestion intelligente des questions d’impôt. Nombreux sont les pièges à éviter et les occasions à saisir.

Communiquez avec votre conseiller MD pour en apprendre davantage sur la création d’un héritage fiscalement efficace et vous assurer que votre plan successoral est adéquat.

* « Conseiller MD » désigne un conseiller financier de Gestion MD limitée (au Québec, un conseiller en placement) ou un gestionnaire de portefeuille de Conseils en placement privés MD.

Tous les produits d’assurance sont vendus par Services d’assurance Gestion de patrimoine Scotia Inc., une agence d’assurance et une filiale de Scotia Capitaux Inc., membre du groupe de sociétés de la Banque Scotia. Lorsqu’ils discutent de produits d’assurance vie, les conseillers agissent en qualité de conseillers en assurance (conseillers en sécurité financière au Québec) représentant Services d’assurance Gestion de patrimoine Scotia Inc.

Les services successoraux et fiduciaires sont offerts par la Société de fiducie privée MD.

Hors Québec, un « liquidateur » est appelé « exécuteur testamentaire » ou « fiduciaire testamentaire ».

Hors Québec, un « mandat » est appelé « procuration », et un « mandat de protection » est appelé « procuration perpétuelle » ou « procuration permanente » selon la province ou le territoire et la nature précise du document.

L’information ci-dessus ne doit pas être interprétée comme des conseils professionnels en placements ou d’ordre financier, fiscal, juridique, comptable ou de nature similaire applicables en contexte canadien ou étranger, et elle ne saurait en aucun cas remplacer les conseils d’un fiscaliste, d’un comptable ou d’un conseiller juridique indépendant.